日前,理想汽车发布2022年第二季度财报。

数据显示,理想汽车二季度营收有了显著增长,但是亏损态势却进一步扩大,甚至达到过去四个季度以来的最低谷。

随着理想L9第二款量产新车上市,销量和盈利情况却未能同步上扬,不论是已经过去的第二季度,还是尚未结束的2022年,理想汽车的发展态势都不容乐观。

亏损金额进一步扩大

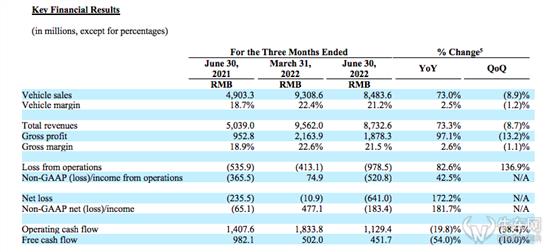

财报数据显示,第二季度,理想汽车实现营收87.3亿元,同比增长73.3%;经营亏损达到9.785亿元,同比扩大82.6%;非美国公认会计准则经营亏损达到5.208亿元,同比扩大42.5%。

亏损原因或可从销量表现追根溯源。

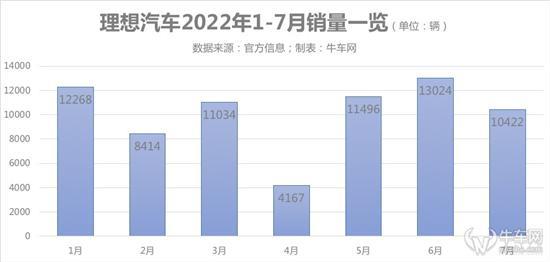

受上海等地区疫情发散影响,理想汽车4月销量成绩直线下滑,仅有4167辆,是正常月均销量的三分之一。

市场对此也表达了悲观预期,推测二季度净亏损将达4.92亿元。

但实际上理想汽车第二季度净亏损达到6.18亿元,甚至超出了市场预期,不仅是公司历史最差成绩,甚至几乎达到2021年全年亏损(3.21亿元)的两倍。

此外,理想汽车第二季度毛利率达到21.5%,相较上季度22.6%的水平下跌了1.1个百分点。

亏损扩大,也导致理想汽车单车亏损额度在与日俱增,通俗来讲,就是卖得越多、亏得越多。

2021年,理想汽车单车平均经营亏损已经超过1万元,到2022年上半年,这一数字提升至2.3万元。

其中一季度交付超越3万辆,二季度交付成绩环比下滑,但受到原材料价格大幅激增等负面影响,亏损额度仍在进一步扩大。

值得一提的是,亏损增大,与销售成本和一般及管理费用的增长也密切相关。

今年上半年,理想汽车销售成本达到142.5亿元,同比增长102.3%。

这部分成本增加,也是由于汽车交付量的增长所导致。

与此同时,理想汽车上半年销售、一般及管理费用达到25.3亿元,同比增长87.9%,这部分费用增加,主要是由于人员增加,导致雇员薪酬上涨,以及销售网络的不断扩张,导致相关租金支出的上涨。

数据显示,截至2022年6月30日,理想汽车于113个城市拥有247家零售中心,并于226个城市运营308家售后维修中心及理想汽车授权钣喷中心。

产品问题层出不穷

在理想汽车亏损持续扩大的同时,一个值得深思的现象是,在度过4月的交付低谷后,5、6月成绩环比持续上涨,但增长态势却在7月停止。

理想汽车7月仅交付新车10422辆,环比下挫近20%。

此外,理想汽车第二款量产新车将在8月底正式开启交付用户,三季度交付成绩推测应有所上涨。

但理想汽车给出的三季度交付指引甚至没有超过一季度,仅在2.7-2.9万辆。

据业内人士分析称,理想L9的推出或使理想ONE的替代效应超预期,新增订单量随之放缓。

对于购车预算较为充足、且不急于购车的用户而言,或许会等到理想L9正式交付后再行选择。

但对于理想汽车而言,所面临的危机不仅仅是两款车型之间的较量。

7月16日,据媒体报道,一辆理想L9的试驾车空气悬架出现问题,车辆左前轮陷于车身之中,无法正常行驶。

根据网上流传的聊天记录,疑似车辆急刹状态下导致的空气悬架发生断裂。

而在事故发生后,理想汽车却把一次交通意外发酵成为了舆论危机,公司公关以一封自黑式的灭火回应,彻底将理想L9推上舆论的风口浪尖。

尽管事后理想汽车以提升新车空气弹簧质保方案到与三电系统相同的8年16万公里终结了这场闹剧,但针对理想L9空气悬架的质疑仍然未能完全打消。

同时,一出现问题就全网删视频的做法,也在一定程度上损伤了企业信誉与品牌价值,真相究竟是什么,理想汽车始终欠用户一个完整的答案。

祸不单行的是,7月30日,一辆理想ONE发生缸体开裂;8月1日,另一辆理想ONE又在四川乐雅高速发生意外,车辆起火最终被烧得只剩骨架,车内乘客也被烧伤送医。

而就在理想二季报发布当天,又一辆理想ONE在白天开启辅助驾驶的情况下,直接在高速上追尾了一辆静止且打开双闪的工程车。

短短半个月时间,理想ONE经历了三起交通意外,缸体开裂、车辆起火、ADAS功能故障……种种问题叠加,不管官方作何回应,理想ONE的潜在用户势必会对车辆质量产生怀疑。

这一点在随后的电话会议上也得到证实:理想ONE近期订单量有所放缓。

亏损困境亟待破局

从目前的事件发展角度来看,媒体人出身的创始人李想确实深谙公关套路,几次危机基本上得到了较为圆满的解决。

但随着问题的雪球越滚越大,理想汽车要付出的代价也与日俱增,当有一天公关措辞无法兜住产品质量背后存在的问题,雪崩的后果恐怕也将愈演愈烈。

资本市场上,理想汽车回港上市后,曾在6月24日短暂触及到165.3港元的高点股价,随后股价一路下滑,至今跌幅已经超过25%,美股走势也基本与其相似。

投资者的反应也验证了产品质量作为品牌基石的深刻道理,如果问题持续发酵,后续交付和亏损状况或许会进一步受到影响。

自交付以来,理想ONE已在今年7月达到累计销量194913辆,8月显然突破20万辆已成定局。

作为一款产品打天下的理想汽车,理想ONE承载的意义非同一般。

官方对此宣称,理想ONE不仅是国内新势力单车型最快突破20万辆下线纪录的车型,更是中国品牌首个售价超过30万元且生产下线超过20万辆的车型。

这样的形容也再次验证了那句话,只要前缀加的够多,谁都可以成为细分市场中的第一名。

对于理想ONE乃至整个理想汽车而言,现在需要的不仅仅是为产品增加前缀,而是脚踏实地将产品质量做到尽善尽美。

财报会议上,官方给出第三季度指引,除交付量达到2.7-2.9万辆,同比增长7.5%-15.5%外,官方还预计收入总额将达到89.6-95.6亿元,同比增长15.3-22.9%。

相比其他新势力而言,理想汽车向来以抠闻名,因此盈利能力也始终居于新势力前列,三季度的收入指引基本也会无悬念地达成。

然而随着理想L9的推出,乃至随后理想L8(内部代号X02)在2023年的推出,理想汽车的产品阵容也将进一步得到扩张。

理想ONE单车爆款带来的成本控制或将迎来终结,加上原材料价格上涨带来的成本压力,理想汽车的未来亏损能否得到有效遏制,目前仍是一个未知数。